Le marché immobilier neuf en 2022

Comme anticipé après une année influencée par des évènements géopolitiques, économiques et financiers très marqués, les chiffres des ventes d'appartements neufs en France durant le deuxième semestre 2022 ne sont pas très positifs. Ces facteurs ont finalement ont impacté le marché de manière concrète et significative, et une baisse globale de 15% du volume des ventes a été observée, ce qui constitue aux yeux des professionnels du secteur, le plus mauvais résultat obtenu sur les six dernières années... Le point sur la question et les perspectives 2023 avec INEUF.com

Une dégradation multifactorielle du marché

Les raisons de ce recul des ventes sont diverses :

• Baisse importante des stocks d'appartements neufs sur le second trimestre 2022.

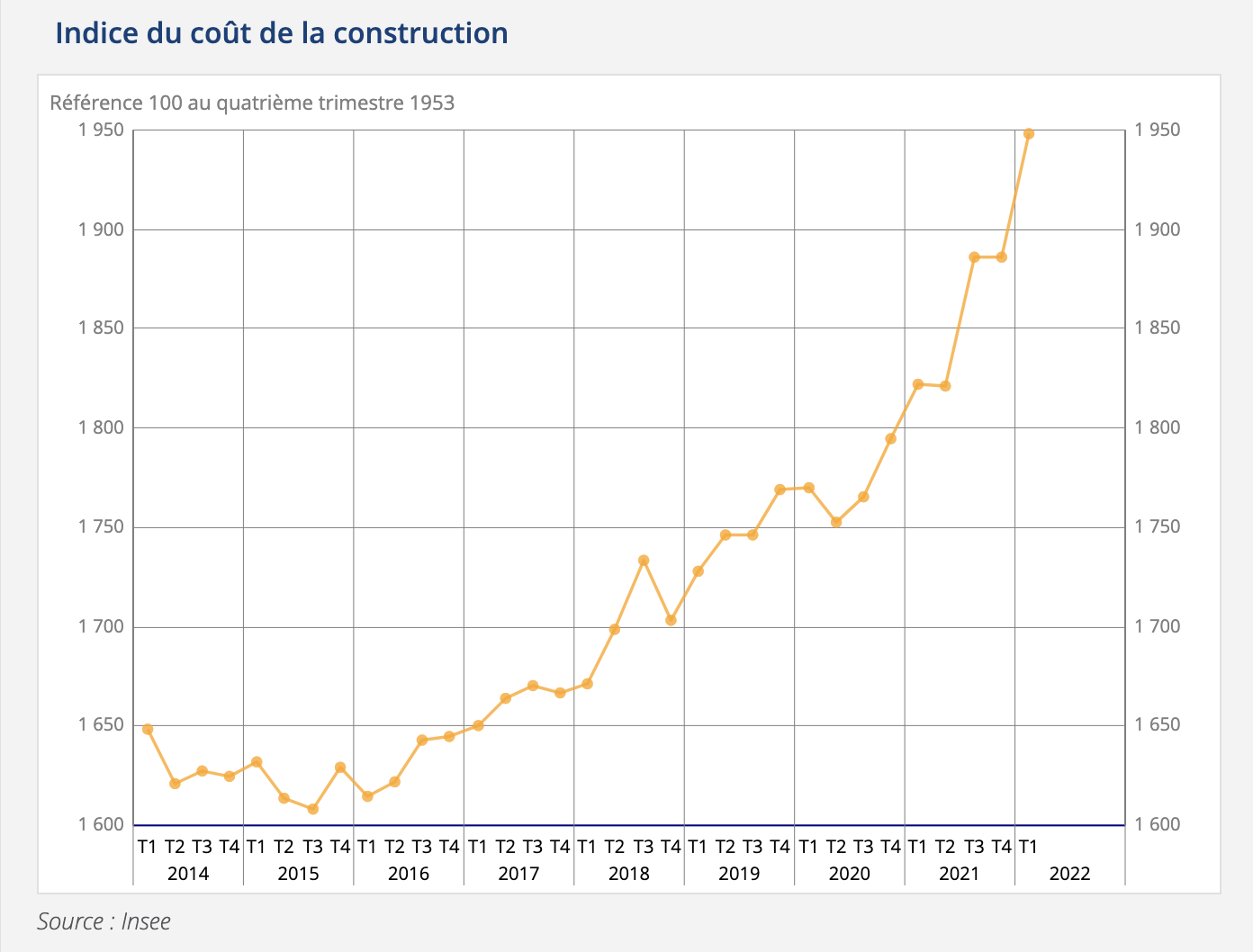

• Dégradation de la situation économique et inflation sur les coûts de construction/production de logements neufs.

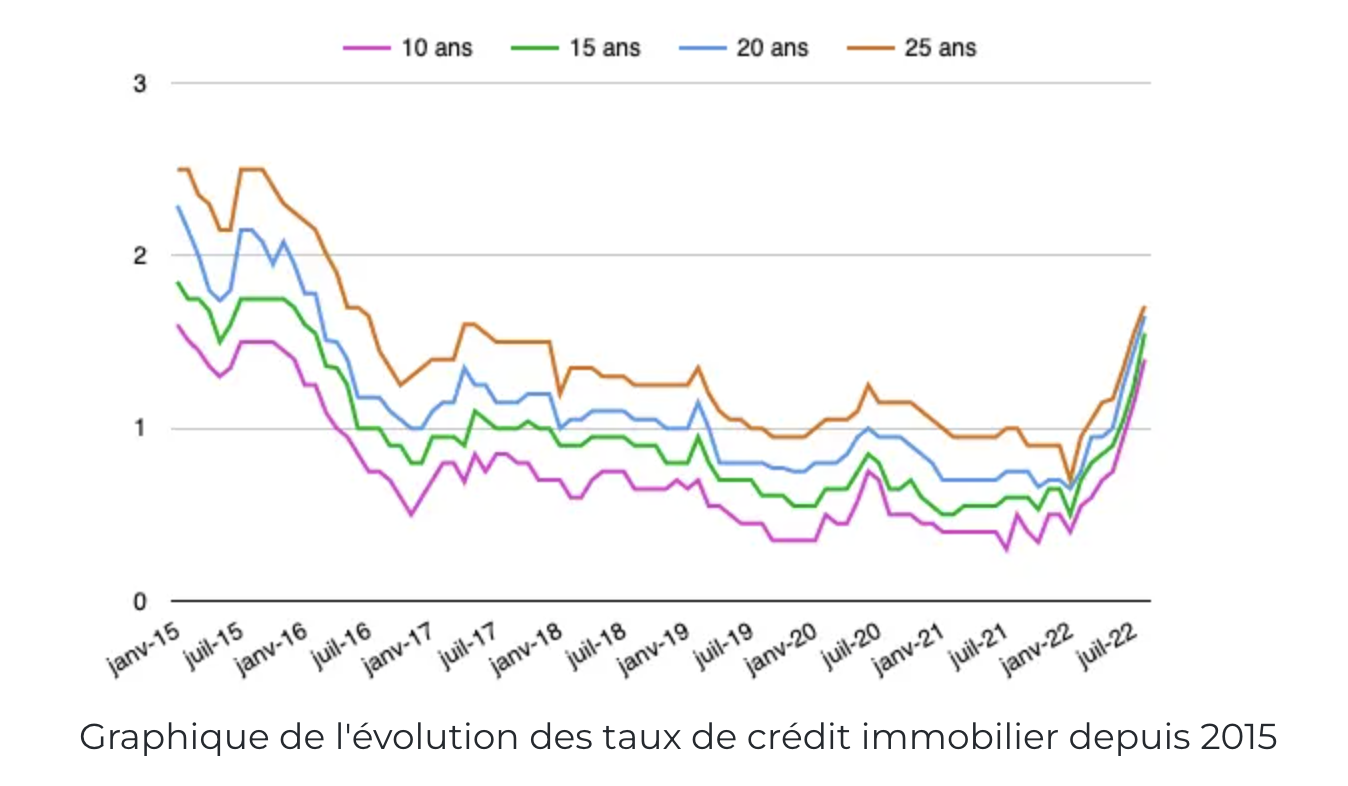

• Remontée des taux bancaires* et difficulté de financement des particuliers-acquéreurs dû au plafonnement du taux d'usure décalé de la brute -mais logique et attendue- remonté des taux (*voir graphique de l'évolution des taux bancaires ci-dessous).

Ces trois éléments sont les principales causes de ce recul des achats constaté à la fois chez les particuliers (achat résidence principale et/ou secondaire) et les chez investisseurs locatifs (Pinel et LMNP).

Une inflation sur les coûts de construction...

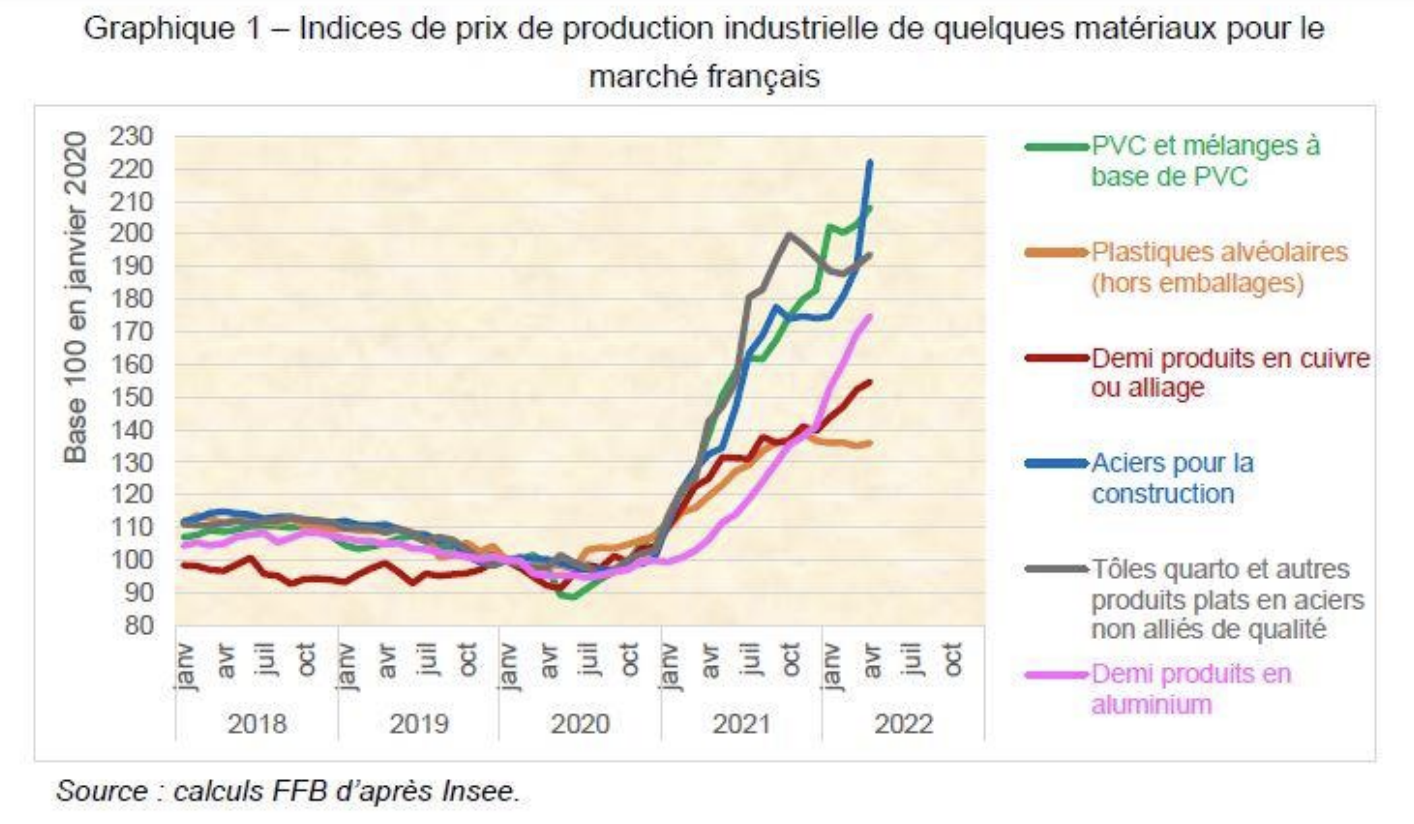

En revanche, les coûts de construction et de production* ont augmenté dans des proportions assez importantes, de l'ordre de 8 à 12% dans les cas les plus courants, avec des impacts significatifs sur les prix des logements, mais aussi sur les bilans des programmes immobiliers, avec des phénomènes de dégradation de marge brute sur les opérations en zones tendues et/ou celles où le foncier avait été négocié à la hausse.

Des acquéreurs encore hésitants...

Entre le 1er semestre 2022 et la fin du 2ème semestre, on constate une réelle baisse en volume des formulaires de demandes d'informations issues des grandes plateformes médias, environ de 30 à 40% selon les profils-médias, mais aussi, et c'est important de le souligner, une baisse qualitative (sur le plan de la qualification des prospects) à laquelle vient s'ajouter une plus grande volatilité de la demande.

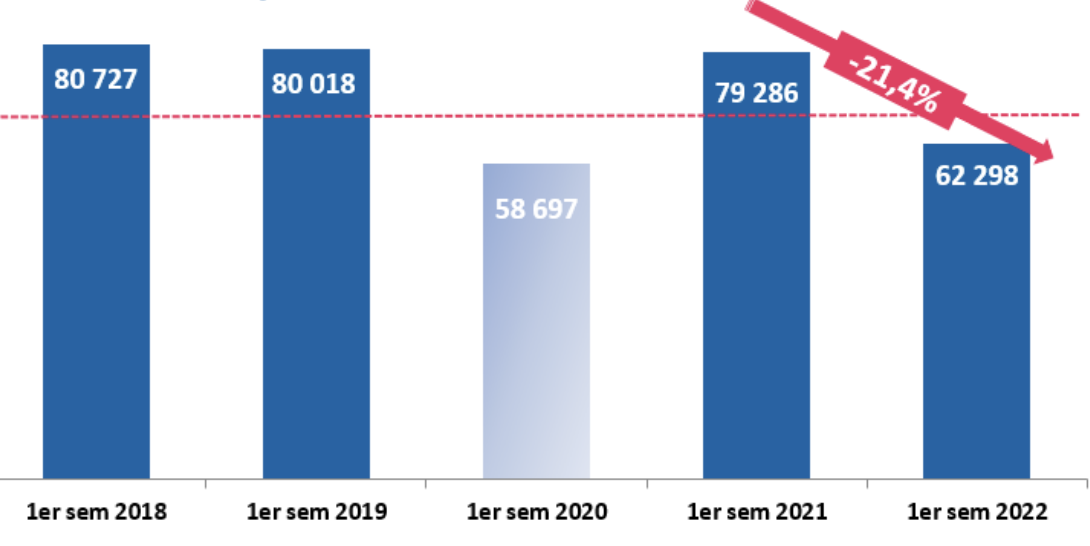

Graphique des RÉSERVATIONS TOTALES à 6 mois : source FPI

En rouge --------------- le niveau moyen des ventes constatées entre 2016 et 2022 (73.700 ventes env.)

Enfin, de manière globale on constate une forte poussée de l'acquisition en résidence principale au détriment de la résidence secondaire et de l'investissement locatif, ce qui est le reflet d'une priorisation de la valeur d'utilité du logement en période de crise, ainsi que de délitement du dispositif de défiscalisation Pinel.

En bref : le 2ème semestre 2022 est marqué par un effet de double bascule du marché, marqué par des coûts de production à la hausse, et une plus grande complexité de transformation des leads-prospects en vente, les prix de ventes au m2 ayant atteint des niveaux maximums dans les grandes villes et les zones tendues -voir notre carte de France des Prix du Neuf au m2- et cela dans des conditions de financement pour le moins tendues.

2023 : l'année de la reprise...

Cependant, à l'horizon 2023 et malgré une hausse des prix qui était inévitable* (voir graphique ci-dessous) nous anticipons une reprise des ventes sur le premier semestre 2023 sous l'effet de la mise en place des nouveaux objectifs des banques en début d'année et de la remontée des taux avec des perspective de retour à un rythme nécessaire et suffisant de financement avec des taux stabilisés autour des 3 à 4% à la rentrée 2023.

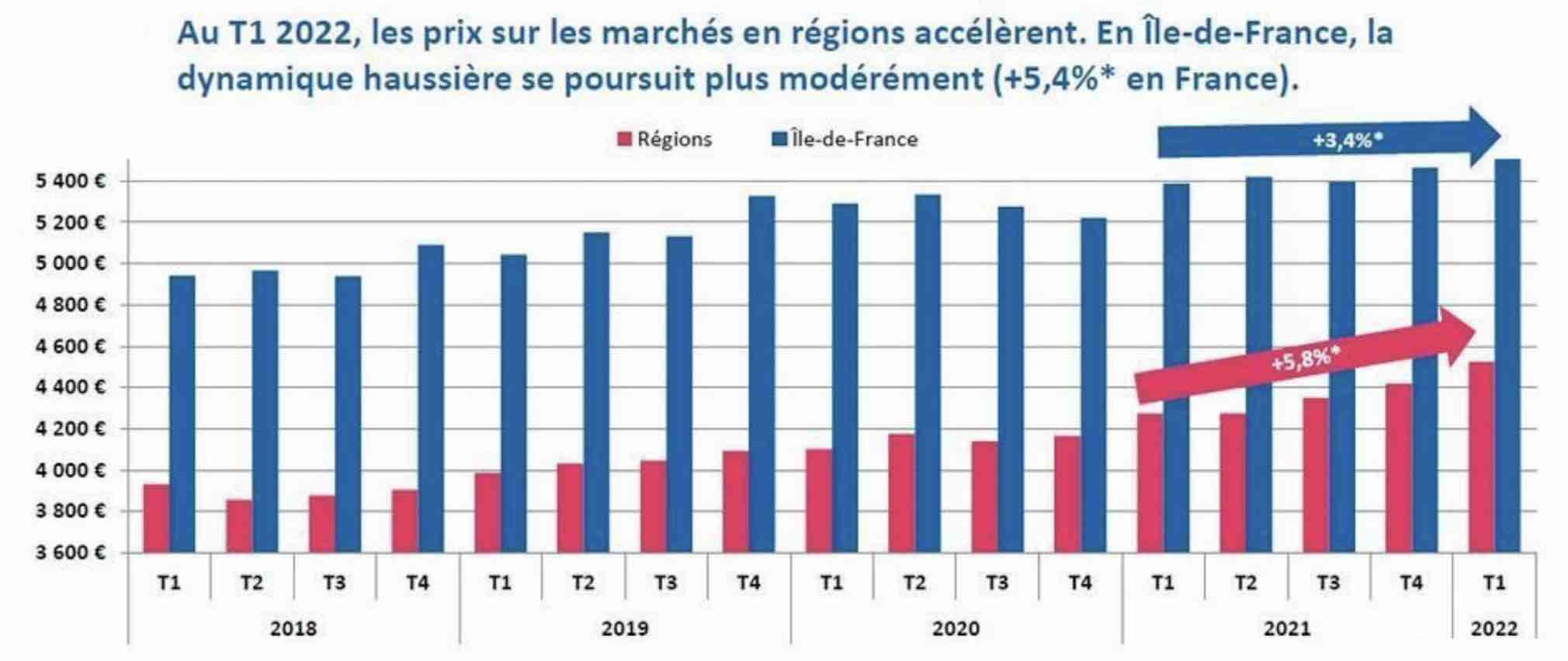

Source : FPI - Évolution entre les prix de ventes moyens des 1er T.2021 et 1er T.2022

Côté bilans, l'année 2023 pourra être celle d'un retour à l'équilibre. On peut se permettre d'anticiper une stabilisation des coûts de production d'une part, et d'autre part une négociation -logiquement- plus tendue des prix du foncier ce qui devrait permettre de gérer l'augmentation attendue des prix de vente de manière plus progressive... dans un contexte toujours inflationniste.

On peut notamment se poser la question de la mise en place de leviers de réactualisation des prix de vente en cours de commercialisation, ou d'une actualisation des prix de ventes sur l'indice BT01 comme cela étant le cas il y a quelques décennies dans des situation économiques à inflation marquée.

Enfin côté prospects, on devrait observer un retour en volume des demandes dans le courant du 1er semestre 2023 notamment sous l'effet d'un boost des requalifications des demandes de l'ancien vers le neuf -tout spécialement sur les grandes cellules- et d'un retour des investisseurs immobiliers sur le marché du neuf grâce au renforcement du statut de propriétaire, et bien sûr de l'effet ricochet du nouveau DPE sur le secteur de l'immobilier locatif.

DPE : Corpus Réglementaire

En conclusion :

L'année 2023 sera celle du retour en grâce des acquéreurs et des ventes dans un marché en voie de consolidation sous l'effet de la reconstitution des stocks d'appartements neufs, résultat de l'arrivée massive sur le marché de programmes dont les permis ont été déposés avant la fin 2021 (afin de bénéficier de l'application de la réglementation thermique 2012) et de l'évolution positive de la capacité de financement des acquéreurs essentiellement grâce au levier du le relèvement du taux de l'usure.

• Il conviendra cependant de rester vigilant sur l'aspect des coûts de construction et de logistique afin de garder la maîtrise des prix de sortie au mètre carré notamment dans les zones ayant déjà subies de fortes hausses.

• Enfin l'exploration de nouveaux moyens de mises en avant, de nouveaux canaux de ventes et de nouveaux protocoles de commercialisation "correctifs" et plus adaptés à l'inflation seront plus que jamais au cœur du système.

Notre prédiction s'oriente vers une reprise progressive des ventes à la fin du premier semestre 2023 et un retour à un rythme normal des écoulements de stocks dans le courant du second semestre.

Côté acquéreurs :

Plus que jamais l'immobilier va constituer une valeur-refuge en cette période de transition où le logement et ses déclinaisons (résidence principale, secondaire, investissement locatif ou résidence-services) reprend une place centrale dans les projets de vie des ménages de par sa valeur d'utilité d'une par et ses revenus indexés de l'autre.

Dans un contexte de prévision inflationniste à 8% sur 2023 inutile d'attendre une baisse improbable des prix, ni des taux bancaires sur les prochains mois. En revanche, une remontée des taux aux alentours des 3,50% sera un terrain favorable à l'assouplissement des accords de prêts pour les particuliers et investisseurs, l'effet de levier de l'inflation fera le reste et en cas de baisse des taux il sera toujours possible de renégocier son taux de prêt à la baisse le cas échéant.

Les acquisitions de résidence principale (pas de plus-value à la revente), les investissements en résidences gérées (baux commerciaux indexés), ou dans des programmes en déficit foncier (fort effet de levier fiscal pour les investisseurs), seront les grands gagnants de l'année 2023.

Enfin l'immobilier neuf va pendant un certain temps reprendre l'avantage sur l'immobilier ancien pour des raisons évidentes : plus de confort, plus de sécurité, pas de frais de rénovation et/ou d'optimisation énergétique, charges faibles, maintenance réduite, fiscalité plus adaptée, et frais notariés (2,5%) minimes.

Investir dans l'immobilier neuf en 2023, c'est avant tout consolider votre patrimoine et préparer votre avenir.

INEUF.com